Oggi parleremo di fondi pensione negoziali territoriali.

Se ti stai chiedendo perché non li trovi ancora nel comparatore di Ciao Elsa, la risposta è semplice: stiamo lavorando per integrare tutte le oltre 150 forme pensionistiche presenti in Italia e includeremo anche queste realtà, che rappresentano una piccola ma significativa eccellenza a livello regionale.

Si tratta di strumenti che nascono con un forte legame con il territorio e con l’obiettivo di includere i lavoratori a prescindere dal settore di appartenenza.

In Italia, questa esperienza è ancora limitata ma significativa.

I tre esempi esistenti rappresentano modelli diversi di sviluppo della previdenza complementare, accomunati da un forte radicamento locale e da un ruolo attivo delle istituzioni e delle parti sociali.

In questo articolo analizzeremo come funzionano i fondi pensione territoriali, quali sono le loro caratteristiche distintive e in cosa si differenziano tra loro, per capire se e quando possono rappresentare una scelta efficace per costruire la propria pensione integrativa.

Tuttavia, per chi si avvicina per la prima volta al mondo della previdenza complementare, può essere utile fare un rapido passo indietro e ripercorrere i concetti fondamentali.

Cos’è un fondo pensione

Negli ultimi decenni il sistema previdenziale italiano ha subito trasformazioni profonde. Il passaggio dal metodo retributivo a quello contributivo ha ridotto progressivamente l’importo delle pensioni pubbliche future, rendendo sempre più centrale il ruolo della previdenza complementare.

In questo scenario, i fondi pensione sono strumenti finanziari pensati per accompagnarti nel lungo periodo e garantirti un’integrazione economica quando terminerai la tua attività lavorativa.

In un sistema in cui la pensione pubblica sarà sempre meno generosa, questi strumenti diventano fondamentali per mantenere un tenore di vita adeguato.

Ogni fondo pensione mette a disposizione diverse linee di investimento, con livelli di rischio differenti. Questo ti permette di scegliere la strategia più adatta alle tue esigenze e modificarla nel corso degli anni, ad esempio riducendo il rischio man mano che ti avvicini alla pensione.

I fondi pensione prevedono una fiscalità specifica, generalmente più vantaggiosa rispetto ad altri strumenti finanziari o all’opzione di lasciare il “TFR in azienda”.

Durante la fase di accumulo si applica una tassazione sui rendimenti:

- 20% su azioni e obbligazioni private

- 12,5% sui titoli di Stato

Al momento del pensionamento, invece, viene tassata la prestazione finale con un’aliquota agevolata che varia dal 15% al 9% sul capitale versato in base agli anni di iscrizione maturati.

Nello specifico, l’aliquota dipende dagli anni di partecipazione alla previdenza complementare. Se vai in pensione entro 15 anni dall’adesione, si applica il 15%. Per ogni anno successivo, l’aliquota si riduce dello 0,3% fino a un minimo del 9%, raggiunto dopo 35 anni.

Questo significa che iniziare presto è particolarmente conveniente, perché consente di ridurre significativamente la tassazione finale.

Detto ciò, è utile ricordare che il fondo pensione è anche uno strumento flessibile che si può richiedere anche prima del pensionamento grazie alle anticipazioni e ai riscatti.

I vantaggi fiscali nella fase di accumulo

In fase di accumulo i fondi pensione prevedono vantaggi fiscali consistenti che non sono previsti in nessun altro tipo di strumento di investimento.

- TFR: questo è il primo modo con cui un dipendente può alimentare il suo fondo pensione. Se fai versare il tuo TFR nel tuo fondo, a fine corsa pagherai la tassazione dal 15% al 9% mentre, se lasci il TFR in azienda, pagherai una aliquota piena, che varia da un minimo del 23% a un massimo del 43% e che verrà calcolata in base alle tue ultime cinque RAL (Retribuzione Annua Lorda). Se lasci il TFR in azienda, più guadagni, più paghi.

- Contributo volontario: se versi nel fondo una parte dei tuoi risparmi personali, otterrai il vantaggio fiscale della deduzione, cioè il meccanismo con cui lo Stato abbatte l’imponibile su cui paghi le tasse. Ogni anno, infatti, il tuo fondo pensione ti dà la possibilità di portare in deduzione fino a 5.300 € (dal 2026), recuperando la tua aliquota IRPEF massima che varia in base alla tua RAL.

Tipologie di fondi pensione in Italia

Le caratteristiche che abbiamo appena descritto valgono per tutti i fondi pensione regolamentati dal D.L. 252/2005: in Italia esistono circa 150 forme pensionistiche complementari, suddivise in tre grandi categorie:

- PIP (Piani Individuali Pensionistici)

- fondi pensione aperti

- fondi pensione negoziali, nazionali e territoriali

Tutti i fondi pensione sono sottoposti alla vigilanza della COVIP, ma tra un fondo e l’altro cambiano i costi, i rendimenti e la possibilità di accedere al cosiddetto “contributo datoriale”, che tratteremo nel prossimo paragrafo.

Cosa sono i fondi pensione negoziali

L’approfondimento di oggi riguarda una categoria specifica di fondi pensione negoziali, spesso chiamati anche fondi di categoria, che rappresentano una delle forme più diffuse di previdenza complementare in Italia.

Si tratta di strumenti collettivi nati dalla contrattazione tra sindacati e datori di lavoro, pensati per rispondere alle esigenze previdenziali di specifici gruppi di lavoratori. La loro origine “contrattuale” è un elemento distintivo importante, perché li collega direttamente al mondo del lavoro e alle dinamiche dei contratti collettivi.

Un’altra caratteristica fondamentale è la loro natura giuridica: i fondi negoziali sono enti senza scopo di lucro.

Questo significa che non hanno come obiettivo la generazione di profitto, ma esclusivamente la tutela degli iscritti. Proprio per questo motivo riescono generalmente a garantire costi di gestione particolarmente contenuti, un aspetto tutt’altro che secondario quando si parla di investimenti di lungo periodo.

Per aderire a un fondo negoziale è necessario appartenere a uno specifico ambito lavorativo. Nella maggior parte dei casi, l’accesso è legato all’applicazione di un determinato contratto collettivo nazionale (CCNL) oppure di specifici accordi territoriali o aziendali.

Il vero elemento distintivo di questi fondi, però, è rappresentato dal contributo datoriale: all’interno dei fondi negoziali, infatti, il lavoratore attiva il “diritto” a ricevere dal datore di lavoro una quota aggiuntiva di retribuzione, versata direttamente nel fondo pensione del dipendente. Proprio per questo motivo, in Ciao Elsa lo definiamo “soldi gratis”: è un beneficio reale che il lavoratore ottiene semplicemente aderendo al fondo e rispettando le condizioni previste.

Questo contributo presenta alcune caratteristiche precise:

- è calcolato generalmente come percentuale della retribuzione;

- si aggiunge al TFR destinato al fondo;

- nella maggior parte dei casi è subordinato al versamento di una quota minima anche da parte del lavoratore.

Nel lungo periodo, anche importi apparentemente contenuti possono produrre effetti rilevanti. Qualche centinaio di euro versato ogni anno, se investito per decenni, può trasformarsi in un incremento significativo della pensione integrativa grazie al meccanismo della capitalizzazione composta.

Il contributo del datore di lavoro è sempre stato un elemento distintivo per i fondi pensione negoziali che dal 31 ottobre 2026 vivrà un’evoluzione importante: ne abbiamo parlato nel nostro articolo dedicato alla portabilità del contributo datoriale o in questo video 👇

Ma, tornando a noi, tra le forme negoziali esiste una tipologia forse meno conosciuta ma particolarmente interessante: i fondi pensione negoziali territoriali.

Vediamo insieme di cosa si tratta.

Cosa sono i fondi pensione territoriali

I fondi pensione territoriali sono fondi negoziali sempre istituiti attraverso accordi tra parti sociali (sindacati e associazioni datoriali) e, spesso, con il coinvolgimento diretto delle istituzioni locali, come regioni e province autonome.

A differenza dei fondi negoziali nazionali, che si rivolgono a lavoratori appartenenti a uno specifico settore (ad esempio metalmeccanici o commercio), i fondi territoriali sono destinati a tutti i lavoratori di una determinata area geografica.

Possono quindi aderire dipendenti pubblici e privati, e in alcuni casi anche lavoratori autonomi e parasubordinati, sebbene vi siano delle profonde differenze tra le diverse realtà territoriali.

Questa caratteristica li rende strumenti particolarmente inclusivi, in grado di intercettare anche quei lavoratori che, per via di carriere frammentate o mobilità tra settori diversi, rischiano di rimanere esclusi dalla previdenza complementare tradizionale, considerata troppo “complicata” o poco incentivante.

Dal punto di vista operativo, i fondi pensione territoriali funzionano esattamente come gli altri fondi negoziali, sia sul fronte fiscale che sul fronte contributivo.

Le somme versate:

- TFR maturando;

- contributo minimo a carico del lavoratore, direttamente collegato a quanto previsto dal CCNL di riferimento;

- contributo datoriale, sempre definito da contratto nazionale.

Vengono investite nelle linee d’investimento scelte dell’iscritto i cui risultati determinano, insieme ai rendimenti, il capitale accumulato.

Uno dei principali vantaggi è la continuità previdenziale.

Essendo legati al territorio e non alla categoria, permettono ai lavoratori di mantenere la stessa posizione anche in caso di cambiamento di settore, evitando trasferimenti o l’apertura di diversi fondi pensione.

Inoltre, spesso, il forte legame con le istituzioni locali favorisce lo sviluppo di politiche integrate di welfare. In alcune regioni, i fondi territoriali sono affiancati da sistemi di supporto informativo gratuiti, che ne aumentano l’attrattività.

In Italia, sono presenti solo 3 fondi pensione negoziali territoriali:

- Fondemain in Valle D’Aosta

- Laborfonds in Trentino Alto Adige

- Solidarietà Veneto in Veneto

Se in queste regioni il lavoratore può confrontare e valutare due fondi pensione negoziali (quello del CCNL e quello Territoriale), nelle altre rimane l’opzione del fondo pensione nazionale, oltre ovviamente ai fondi pensione privati come fondi aperti e PIP.

Fondemain: il fondo pensione territoriale della Valle d’Aosta

Cenni generali

Fondemain è il fondo pensione negoziale territoriale istituito in Valle d’Aosta e uno degli aspetti più rilevanti del fondo è l’ampiezza della platea: possono aderire lavoratori dipendenti pubblici e privati, autonomi, liberi professionisti e anche soggetti fiscalmente a carico.

Fondemain opera secondo i principi tipici dei fondi negoziali: assenza di scopo di lucro, governance paritetica e gestione finanziaria affidata a operatori professionali. Il contesto valdostano, caratterizzato da dimensioni ridotte e forte integrazione tra pubblico e privato, porta oggi a registrare in Fondemain 8.120 iscritti, in particolar modo collegati al pubblico impiego (dato al 2024).

Chi può aderire a Fondemain

L’adesione a Fondemain si rivolge a:

- lavoratori dipendenti, pubblici e privati, che operano nel territorio della Regione autonoma Valle d’Aosta e che sono alle dipendenze di datori di lavoro rappresentati dalle parti istitutive del Fondo, oppure che abbiano sottoscritto specifici accordi. Le tipologie di rapporto di lavoro ammesse sono individuate dai singoli contratti e accordi di settore, a livello nazionale, territoriale o aziendale;

- i lavoratori non dipendenti, tra cui albergatori, allevatori, artigiani, coltivatori diretti, commercianti, imprenditori e liberi professionisti, nonché i lavoratori parasubordinati, come i collaboratori coordinati e continuativi;

- i familiari fiscalmente a carico degli iscritti e dei beneficiari, ossia di coloro che già percepiscono prestazioni pensionistiche dal Fondo.

Linee di investimento di Fondemain

Fondemain offre diverse opzioni di investimento, pensate per adattarsi a differenti orizzonti temporali e livelli di rischio.

Le linee disponibili sono:

- Garantito

Investe esclusivamente in strumenti obbligazionari e ha l’obiettivo di realizzare con elevata probabilità rendimenti che siano almeno pari a quelli del TFR, in un orizzonte temporale pluriennale. La presenza di una garanzia di risultato consente di soddisfare le esigenze di un soggetto con una bassa propensione al rischio o ormai prossimo alla pensione: infatti è consigliata per chi ha un orizzonte temporale breve, generalmente inferiore ai 5 anni. - Prudente

Si tratta di un comparto obbligazionario misto, con una componente azionaria limitata. Il livello di rischio è medio e rappresenta una soluzione intermedia tra stabilità e ricerca di rendimento. L’orizzonte temporale di riferimento è di medio/lungo periodo, cioè per coloro che hanno tra i 10 e i 15 anni dal pensionamento. - Dinamico

È una linea azionaria che risponde alle esigenze di un soggetto che ricerca rendimenti più elevati nel lungo periodo ed è disposto ad accettare un’esposizione al rischio più elevata con una certa discontinuità dei risultati nei singoli esercizi. È il comparto di riferimento tendenzialmente per chi si trova indicativamente a oltre 15 anni dalla pensione.

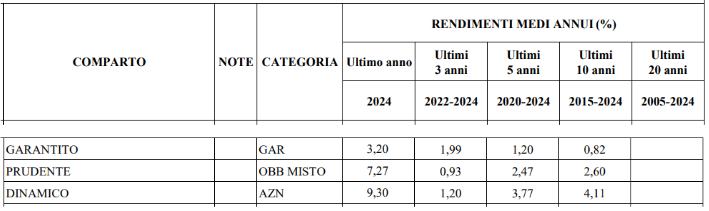

Rendimenti storici di Fondemain

Vediamo ora i rendimenti storici di queste tre linee d’investimento, estrapolando i dati ufficiali pubblicati sul sito della COVIP e ricordandoti che i rendimenti passati non sono garanzia dei rendimenti futuri.

Le percentuali indicate nella tabella si riferiscono, a partire da sinistra e andando verso destra, al rendimento del 2024 (attualmente l’ultimo dato ufficiale della COVIP disponibile), al rendimento medio annuo degli ultimi 3 anni (2021-2023), al rendimento medio annuo degli ultimi 5 anni (2020-2024) e al rendimento medio annuo degli ultimi 10 anni (2015-2024).

Ti segnaliamo, inoltre, che i rendimenti storici pubblicati sul sito COVIP sono netti.

In pratica, la COVIP ha già sottratto la tassazione annua sulle plusvalenze (12,5% sui Titoli di Stato e 20% su azioni e obbligazioni) e ha sottratto anche la percentuale di costo di gestione che Fondemain applica alle varie linee d’investimento.

Costi di Fondemain

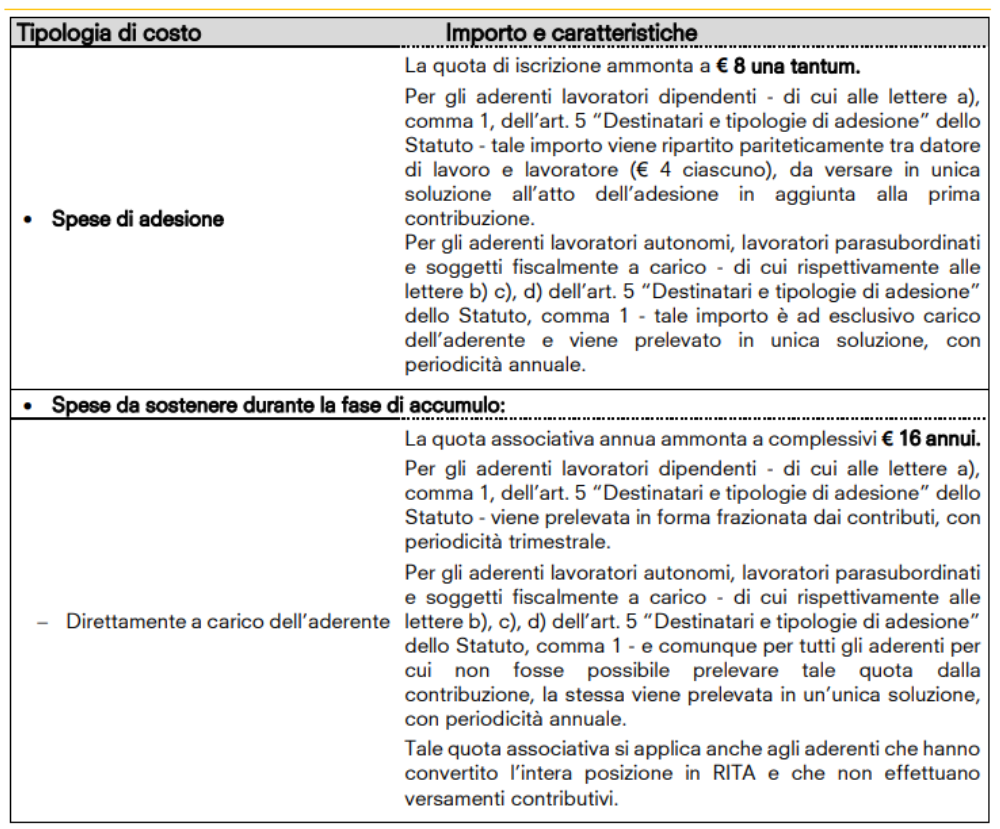

Vediamo, quindi, quanto costa Fondemain che, come tutti i fondi di categoria, è senza scopo di lucro e applica una politica di costi molto contenuta.

Cominciamo dai costi da sostenere in fase di accumulo, direttamente a carico dell’aderente.

Fondemain prevede costi di adesione differenziati per:

- lavoratori dipendenti: in questo caso, il costo è co-partecipato dall’azienda. Il costo a carico del lavoratore è di 4 €

- lavoratori autonomi e parasubordinati, soggetti fiscalmente a carico: il un costo di adesione di 8 € a carico del dipendente e altrettanti a carico del datore di lavoro.

Ogni anno, inoltre, Fondamain trattiene dal versato annuo un costo fisso di 16 €.

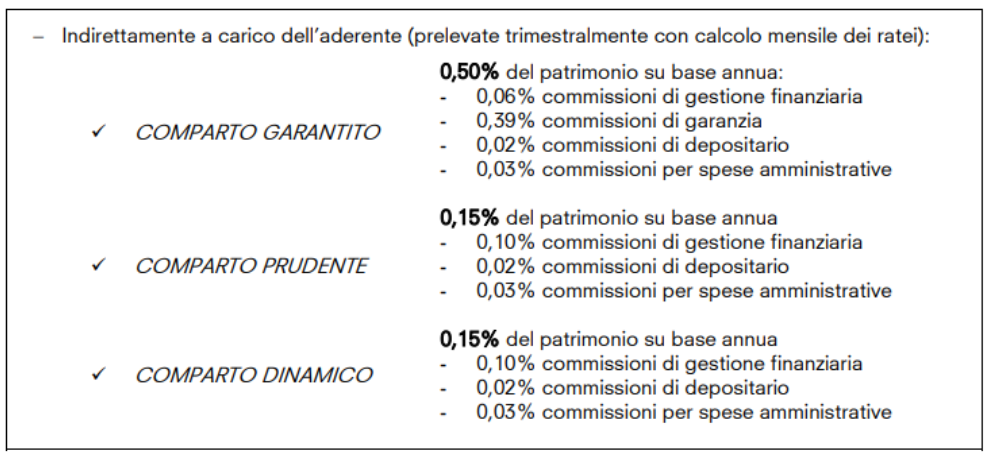

Poco fa, quando abbiamo approfondito la parte dei rendimenti, abbiamo accennato al costo di gestione. Un costo percentuale che varia da comparto a comparto e che viene applicato all’intero patrimonio del tuo fondo.

In pratica, Fondemain gestisce l’investimento finanziario per te e, in cambio, trattiene una piccola percentuale del tuo fondo.

Vediamo, in dettaglio, questo costo.

Come puoi notare, la percentuale varia da una linea all’altra.

La più costosa è la linea garantita (0,50%) mentre la linea prudente e dinamica hanno un costo ridotto allo 0,15%.

I costi di gestione applicati da Fondemain sono molto bassi rispetto alla media dei costi dei fondi pensione e sono contenuti e molto simili ai costi di un ETF (strumento d’investimento indicizzato a gestione passiva, con costi inferiori rispetto a quelli degli investimenti a gestione attiva).

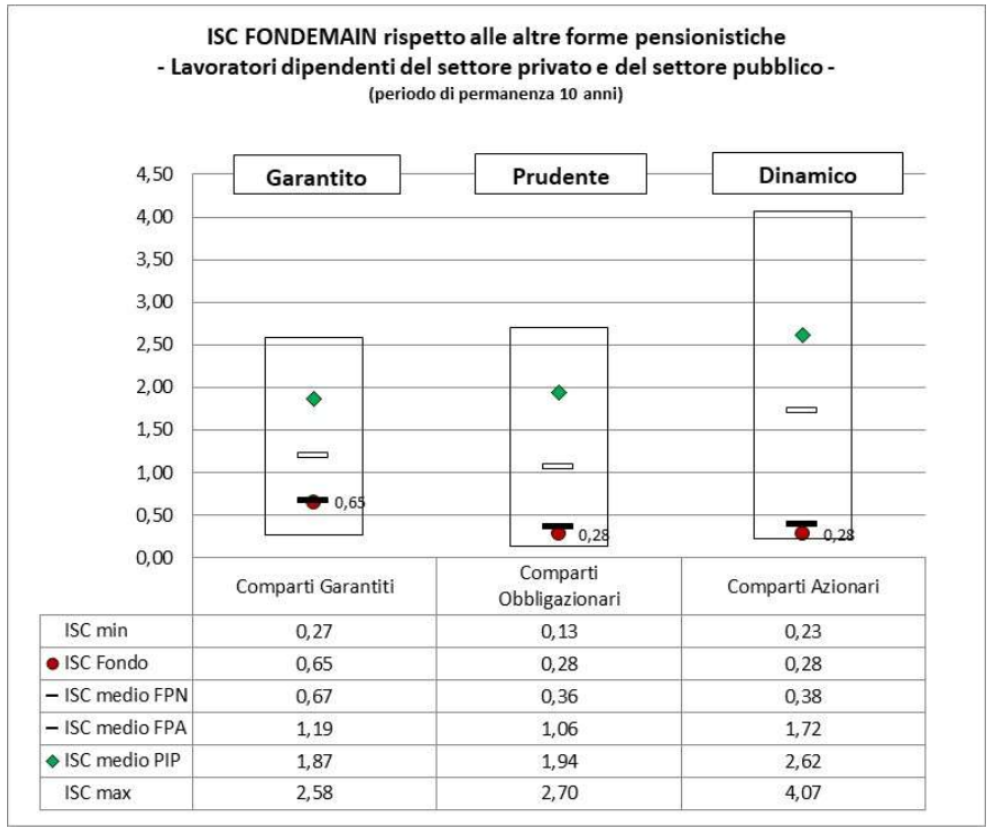

Infatti, come puoi vedere in questo grafico, Fondemain (pallino rosso) ha un ISC, ovvero un Indicatore Sintetico di Costo calcolato dalla COVIP, molto basso rispetto alla media degli altri fondi privati (aperti e PIP).

L’ISC viene calcolato dalla COVIP considerando un versamento annuo di 2.500 € e un rendimento netto del 4%. Questi due parametri costanti, nella vita reale, sono due variabili, ma COVIP li ha stabiliti per poter confrontare i costi dei fondi.

Ecco di seguito l’ISC di Fondemain nei quattro scenari temporali previsti e differenziati nel caso di lavoratori dipendenti, nel quale ricordiamo che c’è una copartecipazione ai costi diretti con l’azienda, e di lavoratori autonomi, parasubordinati e soggetti fiscalmente a carico.

In ultimo, ti segnaliamo anche i costi che Fondemain applica alle diverse operazioni che potresti decidere di compiere durante la tua permanenza nel fondo.

Come puoi notare, Fondemain applica 12 € in caso di anticipazione, trasferimento e riscatto mentre non prevede costi in caso di liquidazione per pensionamento e per le operazioni di cambio comparto (“switch”).

I servizi sul territorio di Fondemain

La sede centrale di Fondemain è a Brissogne (AO) dove è possibile prenotare un incontro di persona con lo staff del Fondo per qualsiasi esigenza (dall’iscrizione, al cambio comparto, al riscatto). Sono previsti anche sportelli informativi in tutto il territorio della Regione e anche la possibilità di prenotare una consulenza online o telefonica.

Per maggiori informazioni, rimandiamo al sito di Fondemain.

Laborfonds: un modello di successo nel Trentino-Alto Adige

Cenni generali

Laborfonds è il fondo pensione territoriale del Trentino-Alto Adige/Südtirol ed è spesso considerato un caso di successo nel panorama italiano.

Istituito nel 2000, il fondo è parte integrante del progetto Pensplan, un sistema promosso dalle istituzioni regionali per diffondere la previdenza complementare.

Grazie a questo approccio integrato, il Trentino-Alto Adige registra uno dei più alti tassi di adesione ai fondi pensione in Italia e solo in Laborfonds sono 150.518 gli iscritti (dato al 31/12/2025).

La presenza di servizi informativi, incentivi e supporto amministrativo ha contribuito a creare una cultura previdenziale diffusa e dimostra come una forte collaborazione tra istituzioni, parti sociali e sistema finanziario possa favorire lo sviluppo della previdenza complementare nel territorio.

Chi può aderire a Laborfonds

Laborfonds è il fondo pensione dedicato ai lavoratori e alle lavoratrici dipendenti da datori di lavoro che operano nel territorio del Trentino-Alto Adige /Südtirol e ai loro familiari fiscalmente a carico, anche minori.

L’iscrizione non è invece prevista per i lavoratori autonomi o parasubordinati.

Linee di investimento di Laborfonds

Laborfonds offre diverse opzioni di investimento, pensate per adattarsi a differenti orizzonti temporali e livelli di rischio.

Le linee disponibili sono:

- Garantita

È il comparto più prudente. Investe esclusivamente in strumenti obbligazionari e ha l’obiettivo di preservare il capitale, pur puntando a raggiungere un rendimento in linea con la rivalutazione del TFR nel medio periodo. È indicato per chi ha un orizzonte temporale breve, generalmente inferiore ai 5 anni. - Prudente Etica

Si tratta di un comparto obbligazionario misto che persegue l’obiettivo dell’incremento del patrimonio attraverso una politica d’investimento attenta agli aspetti ambientali, sociali e di buon governo (Environmental, Social and Governance – ESG). È adatto a coloro che hanno una media-bassa propensione al rischio, a fronte di un medio periodo di permanenza nel Fondo e che sono propensi all’investimento con particolare attenzione agli aspetti etici e di natura sociale con una componente azionaria ridotta. È indicato per chi si trova tra i 5 e i 10 anni dalla pensione.

- Bilanciata

È una linea bilanciata la cui gestione si basa su un modello cosiddetto “core – satellite”, che prevede una suddivisione tra una parte “core”, in gestione delegata a gestori professionali e pari almeno al 90% del patrimonio, e una parte chiamata “satellite”, in gestione diretta al fondo pensione e/o avente ad oggetto strumenti d’investimento “alternativi”, cioè non direttamente negoziati nei mercati finanziari regolamentati. Consigliata per chi ha ancora tra i 10 e i 15 anni dal pensionamento . - Dinamica

Questo comparto presenta a livello strategico un’allocazione di tipo “core-satellite”, come per il bilanciato, dove il 60% delle risorse è investito in azioni quotate, un 30% in obbligazioni quotate ed il 10% restante nella costituzione di un portafoglio “satellite” in Private Assets, gestiti in gestione diretta dal fondo pensione.

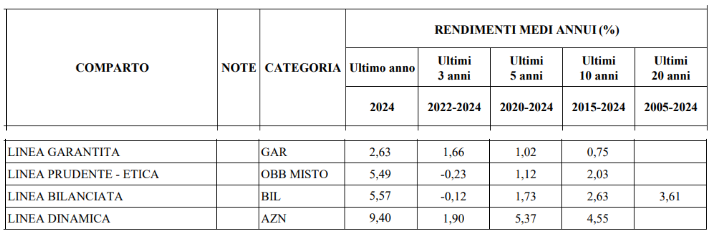

Rendimenti storici di Laborfonds

Vediamo ora i rendimenti storici netti di Laborfonds, ricavati direttamente dal sito di COVIP (ricorda che i rendimenti passati non sono indicativi di quelli futuri).

Come possiamo osservare, solo la linea bilanciata presenta il rendimento medio annuo a 20 anni (2005-2024), mentre le rimanenti linee si fermano al confronto decennale.

Costi di Laborfonds

Anche in questo caso, andiamo ad osservare quanto costa Laborfonds ricordando che, come tutti i fondi di categoria, è senza scopo di lucro: i costi sono molto contenuti.

Cominciamo dai costi da sostenere in fase di accumulo, direttamente a carico dell’aderente.

Le spese di adesione sono pari a 5,16 € (le vecchie 1.000 lire), ma per i lavoratori dipendenti la quota si riduce a 2,48 € perché la rimanente parte la aggiunge il datore di lavoro. Il costo è invece “pieno” per i soggetti fiscalmente a carico.

La quota annuale è invece pari a 10 € per ciascun iscritto che tuttavia va a ridursi a 8 € se si decide di ricevere le comunicazioni del fondo pensione direttamente via mail piuttosto che per mezzo di posta ordinaria.

In relazione ai costi di gestione che, ricordiamo, variano da comparto a comparto e vengono applicati all’intero patrimonio della tua linea d’investimento, Laborfonds conferma commissioni in linea con la maggioranza dei fondi pensione negoziali: il comparto più costoso è la linea Garantita, giustificato dal fatto che vi è una copertura assicurativa sul risultato (restituzione del capitale), seguita poi dalla linea Bilanciata (0,21%), Dinamica (0,18%) e Prudente Etica (0,14%).

Si segnala che per queste ultime tre linee d’investimento sono presenti commissioni di “overperformance”, cioè compensi aggiuntivi riconosciuti ai gestori del Fondo quando i rendimenti ottenuti superano un determinato benchmark o obiettivo prestabilito.

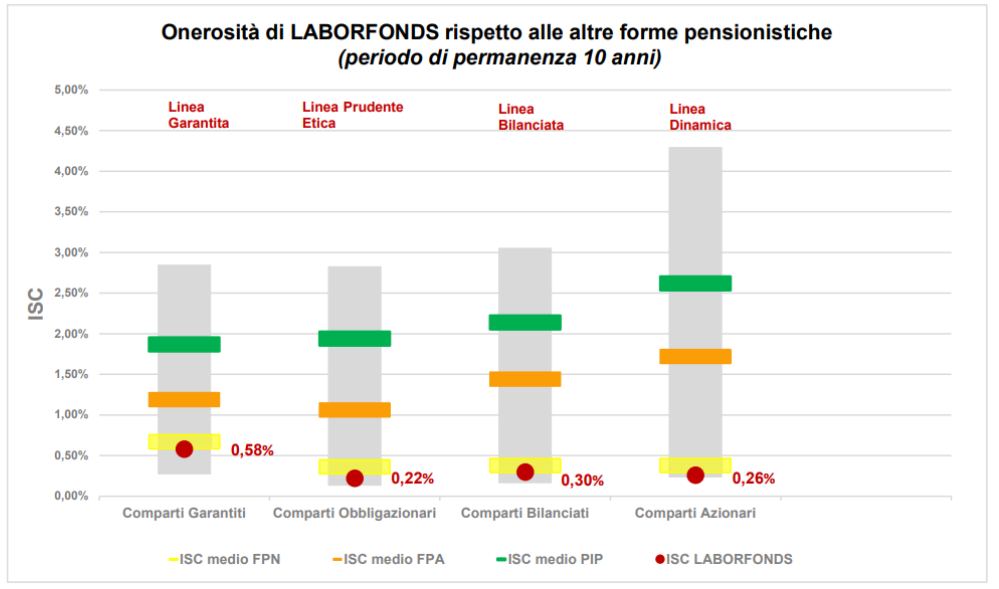

Come si può vedere dal grafico sopra, Laborfonds ha un ISC (Indicatore Sintetico di Costo) su tutti i comparti d’investimento non solo al di sotto della media dei fondi pensione aperti o PIP, ma anche rispetto alla media degli stessi fondi negoziali.

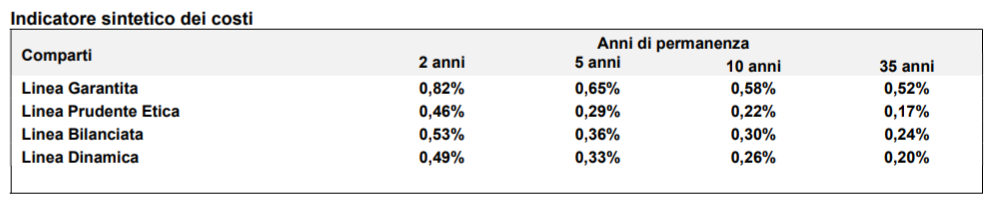

Qui sotto le tabelle riportano i dati di ISC di Laborfonds in quattro momenti diversi: a 2 anni, a 5 anni, a 10 anni e a 35 anni.

Laborfonds non applica costi per le operazioni individuali (riscatti, anticipi, prestazioni finali, switch) gestite direttamente da Pensplan Centrum S.p.A, la società di Servizi di Welfare Complementare della Regione del Trentino-Alto Adige.

I servizi sul territorio di Laborfonds

Attraverso il Service Amministrativo Pensplan Centrum S.p.A., Laborfonds consente di prenotare consulenze su appuntamento totalmente gratuite. Per visualizzare i punti d’incontro più vicini a te, ti segnaliamo direttamente il sito di Pensplan.

Solidarietà Veneto: innovazione e radicamento territoriale

Cenni generali

Solidarietà Veneto è il fondo pensione territoriale della Regione Veneto e rappresenta un caso unico, essendo operativo in una regione a statuto ordinario.

Nato nel 1990, il fondo ha saputo evolversi nel tempo, diventando uno dei principali punti di riferimento per la previdenza complementare nel territorio: oggi conta oltre 180.000 iscritti e un patrimonio che supera i 2,8 miliardi di euro.

Chi può aderire a Solidarietà Veneto

Solidarietà Veneto è un fondo pensione intercategoriale a cui possono infatti iscriversi:

- lavoratori dipendenti del mondo industriale e artigianale del Veneto

- lavoratore agricolo e forestale

- lavoratori interinali

- autonomi e liberi professionisti

- soggetti fiscalmente a carico

- pensionati (nuove adesioni entro il compimento dei 66 anni)

Rimangono esclusi i lavoratori del settore pubblico e i dipendenti di aziende applicanti il CCNL Commercio/Terziario.

Linee di investimento di Solidarietà Veneto

Solidarietà Veneto mette a disposizione 4 opzioni di investimento:

- Garantito

La gestione è protesa alla sicurezza del capitale nel breve periodo con un profilo di rischio molto basso ed una garanzia di restituzione del capitale. È rivolto agli aderenti prossimi al pensionamento o che intendono consolidare il patrimonio accumulato. L’orizzonte temporale di riferimento è di breve periodo, cioè per coloro che hanno meno di 5 anni al pensionamento. - Prudente

L’obiettivo del comparto (obbligazionario misto) è la conservazione del capitale nel breve/medio periodo con investimenti globali diversificati per aree geografiche e classi di attivi ed un profilo di rischio basso (al 31/12/2025, 76% obbligazioni e 24% azioni). È rivolto agli aderenti che si trovano tra i 5 e i 10 anni dalla pensione. - Reddito

La linea d’investimento è bilanciata e punta al bilanciamento tra conservazione e crescita reale del capitale nel medio/lungo periodo con investimenti diversificati (60% obbligazioni e 40% azioni alla fine del 2025). È rivolto agli aderenti con già un'anzianità previdenziale ma ancora non prossimi alla pensione: per coloro che sono tra i 10 e i 15 anni al traguardo finale. - Dinamico

Il comparto azionario del Fondo è orientato ad una crescita reale del capitale nel lungo periodo con investimenti diversificati e un profilo di rischio medio/alto (62% azioni, 38% obbligazioni al 31/12/2025). È rivolto agli aderenti lontani dall’età pensionabile (oltre 15 anni).

Alle linee di investimento, si aggiungono poi due opzioni:

- il percorso life cycle, che prevede il graduale “slittamento” delle risorse dai comparti a più alto grado di rischio verso quelli a più basso grado di rischio

- il multi-comparto, cioè la possibilità di ripartire i contributi su più comparti oppure separare il montante già accumulato da quello futuro.

Rendimenti storici di Solidarietà Veneto

Analogamente a quanto fatto per Fondemain e Laborfonds, analizziamo ora i rendimenti storici delle linee d’investimento di Solidarietà Veneto, estrapolando i dati ufficiali pubblicati nel sito della COVIP. Ricorda: i rendimenti passati non sono indicativi dei risultati futuri.

Tre comparti su quattro presentano il dato medio annuo sui 20 anni (2005-2024) a testimonianza della longevità del Fondo e delle sue linee d’investimento.

Evidenziamo che i valori rappresentati sono netti: sia delle commissioni di gestione, sia della tassazione sui rendimenti (12,5% sui Titoli di Stato e 20% su azioni e obbligazioni).

Costi di Solidarietà Veneto

Anche in questo caso, troviamo costi contenuti: è la caratteristica dei fondi pensione negoziali. Per quanto concerne i costi da sostenere in fase di accumulo, direttamente a carico dell’aderente, Solidarietà Veneto prevede:

- costi di adesione

- 5 € per i lavoratori dipendenti e per i soggetti fiscalmente a carico

- 10 € per i lavoratori autonomi/liberi professionisti

- costi annuali

- una quota percentuale dell’1,5% sul versato, con un tetto massimo di € 16 e un minimo di € 4 all’anno per i dipendenti e i soggetti fiscalmente a carico (in caso di mancato versamento, per i dipendenti è applicato un costo fisso di 8 €)

- una quota percentuale del 3% sul versato, con un tetto massimo di € 32 e un minimo di € 8 all’anno per gli autonomi/liberi professionisti.

Con riferimento alle commissioni di gestione, cioè il costo direttamente collegato alla gestione dell’investimento finanziario, anche in questo caso troviamo riferimenti diversi a seconda della linea d’investimento.

La più costosa è la linea garantita (0,55%) mentre le altre linee si orientano nell’ordine dello 0,18% - 0,19%: in linea con i costi dei fondi pensione negoziali nazionali.

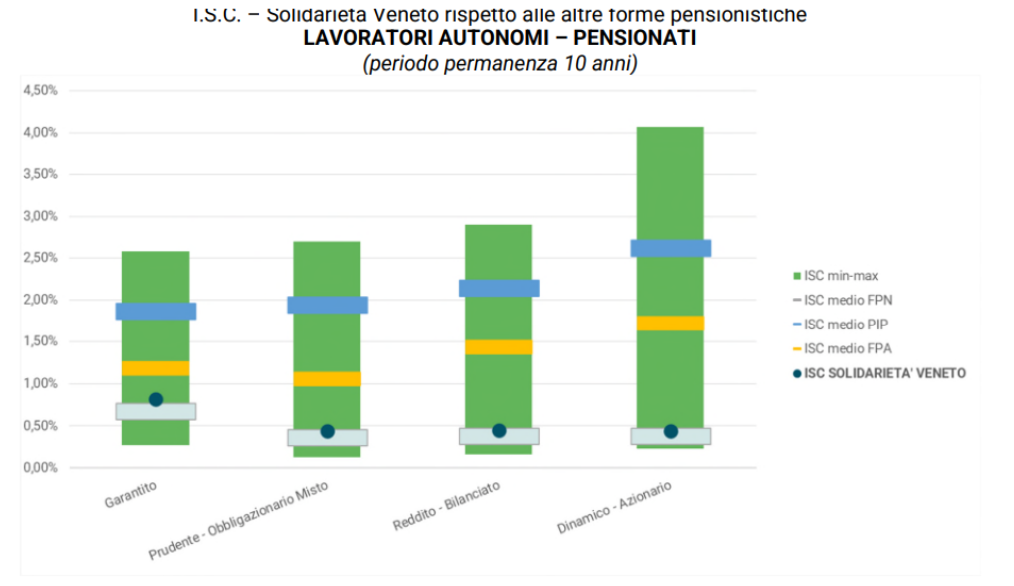

Sotto il profilo dell’ISC (Indicatore Sintetico di Costo), possiamo osservare i due grafici qui sotto differenziati nel caso di lavoratori dipendenti e soggetti fiscalmente a carico che possono vantare costi più ridotti rispetto ai lavoratori autonomi.

Solidarietà Veneto (pallino blu) conferma il suo posizionamento competitivo.

Se analizziamo puntualmente l’ISC di Solidarietà Veneto in quattro scenari temporali diversi (a 2, 5, 10, 35 anni dall’iscrizione) ritroviamo la differenziazione tra lavoratori dipendenti, per i quali vi è una copartecipazione ai costi diretti da parte dell’azienda, e i lavoratori autonomi.

Ti segnaliamo inoltre i costi che Solidarietà Veneto applica alle diverse operazioni che, nel corso del tuo percorso, potresti decidere di richiedere.

Come puoi notare, Solidarietà Veneto applica 15 € in caso di anticipazione, trasferimento volontario e riscatto immediato, mentre non prevede costi in caso di liquidazione per pensionamento e per le operazioni di cambio comparto (“riallocazione”).

I servizi sul territorio di Solidarietà Veneto

Oltre alle consulenze erogate direttamente in sede centrale (Venezia Mestre), Solidarietà Veneto mette a disposizione una serie di sportelli informativi distribuiti in tutta la regione.

Link utili e approfondimenti