Nel 2025 la previdenza complementare italiana ha confermato un trend di crescita ormai strutturale, ma allo stesso tempo mette in evidenza alcune fragilità persistenti.

In attesa dei dati definitivi COVIP per l’anno 2025, in arrivo generalmente a metà giugno, in questo articolo analizziamo in profondità le nuove iscrizioni registrate l’anno scorso, cercando di andare oltre il dato quantitativo per comprendere le determinanti reali delle scelte dei lavoratori.

Il caso del fondo pensione negoziale Fon.Te., in questo senso, è un punto di partenza per osservare il contesto, mentre i risultati dei sondaggi condotti dal team di Ciao Elsa offrono uno spaccato prezioso delle motivazioni e delle resistenze che guidano le decisioni individuali.

Un 2025 di crescita diffusa: il quadro generale

Alla fine del 2025, il sistema della previdenza complementare ha raggiunto 11,7 milioni di posizioni in essere, in crescita del 5% rispetto all’anno precedente, quando gli iscritti erano circa 10,4 milioni. La differenza tra i due dati è spiegata dalla presenza di aderenti che risultano iscritti contemporaneamente a più forme pensionistiche complementari.

Si tratta di un incremento significativo, soprattutto se letto in continuità con gli anni precedenti. Il numero delle posizioni, infatti, è aumentato del 20% negli ultimi 5 anni e del 62% se facciamo riferimento a 10 anni fa.

Il dato più interessante riguarda la distribuzione della crescita tra le diverse forme:

- i fondi pensione negoziali registrano un aumento del 6,4% rispetto al 2024, raggiungendo oltre 4,5 milioni di posizioni attive

- i fondi pensione aperti incrementano il numero di posizioni dell’8,6% (2,2 milioni di posizioni)

- i PIP mostrano una crescita più contenuta (+2,8%) con 4,2 milioni di posizioni.

Sul piano delle risorse, il sistema ha raccolto contributi per 17,4 miliardi di euro nel corso dell’anno, in aumento del 10,1%. Anche in questo caso, la crescita è più sostenuta nei fondi aperti (+15,4%) rispetto ai negoziali (+10,9%) e ai PIP (+5,6%).

Le risorse complessivamente destinate alle prestazioni, tra cui ricordiamo le anticipazioni, i riscatti, le prestazioni al pensionamento, hanno raggiunto i 261,2 miliardi di euro, segnando un incremento del 7,3%.

Il caso Fon.Te.: una crescita a doppia cifra

All’interno di questo scenario, il fondo Fon.Te. rappresenta uno dei casi più interessanti del 2025.

Il fondo, rivolto ai lavoratori del terziario, commercio, turismo e servizi, ha registrato un incremento degli iscritti dell’11,24%, superando le 324.000 unità, con oltre 32.700 nuove adesioni nette.

Si tratta di un tasso di crescita più che doppio rispetto alla media del sistema.

Anche il numero delle aziende aderenti è aumentato in modo significativo (+10,14%), raggiungendo quasi 50.000 unità.

Sul fronte patrimoniale, Fon.Te. ha superato per la prima volta i 6,6 miliardi di euro e la raccolta dei contributi ha sfiorato nell’anno gli 820 milioni di euro (+16,96%).

Un dato particolarmente significativo riguarda il conferimento di TFR pregresso, cioè il TFR maturato dal lavoratore prima dell’iscrizione al fondo pensione, più che raddoppiato rispetto all’anno precedente.

I numeri di Fon.te raccontano senza dubbio una storia di successo e si inseriscono in un contesto in cui la previdenza complementare appare complessivamente solida e in espansione. Si potrebbe parlare di un sistema pronto a “spiccare il volo”.

Tuttavia, una lettura più attenta delle nuove adesioni suggerisce cautela: la partecipazione è in crescita, ma continua a svilupparsi a un ritmo inferiore rispetto al suo reale potenziale.

Partecipazione ancora limitata

Come anticipato, il quadro completo relativo al 2025 sarà reso disponibile dalla COVIP nelle prossime settimane. Tuttavia, alla luce dei dati pubblicati nel 2024, è già possibile collocare le prime evidenze emerse nel 2025 all’interno di un contesto più ampio e interpretarle in chiave evolutiva.

Nella Relazione COVIP per l’anno 2024 si evidenziava come, nonostante il miglioramento delle nuove iscrizioni, il livello complessivo di partecipazione alla previdenza complementare rimanesse ancora contenuto se rapportato al bacino potenziale dei lavoratori.

Considerando le forze di lavoro, pari a circa 25,6 milioni di individui a fine 2024, il tasso di partecipazione si attestava al 38,3%, in aumento rispetto al 31,8% di cinque anni prima, ma ancora lontano da una diffusione realmente capillare dello strumento.

Il dato appare ancora più significativo se si restringe l’analisi ai soli iscritti che effettuano versamenti nell’anno: in questo caso la partecipazione scendeva al 27,6%, evidenziando come una quota rilevante di posizioni rimanesse inattiva o comunque non alimentata con continuità.

A ciò si aggiungono forti divari strutturali che continuano a caratterizzare il sistema.

La copertura è significativamente più elevata tra i lavoratori dipendenti rispetto agli autonomi (38,8% contro 23,7%). Un dato paradossale se si considera che sono proprio i lavoratori autonomi a essere maggiormente esposti al rischio di pensioni future più basse e spesso molto distanti dal reddito percepito durante la vita lavorativa.

Perché?

Nel sistema contributivo, in vigore dal 1996, l’importo della pensione è collegato all’ammontare dei contributi versati negli anni. Per capire quanto si accumula ai fini della pensione futura, è utile partire dal funzionamento della contribuzione obbligatoria.

Nel caso dei lavoratori dipendenti, il meccanismo è piuttosto lineare: i contributi vengono versati all’INPS e sono pari complessivamente al 33% della retribuzione annua lorda (RAL), suddivisi tra le parti coinvolte:

- circa il 9,19% è a carico del lavoratore

- circa il 23,81% è sostenuto dal datore di lavoro

Diversa è la situazione per lavoratori autonomi e liberi professionisti, che devono farsi carico interamente della contribuzione previdenziale.

Per chi è iscritto a casse previdenziali private esiste una maggiore flessibilità: spesso è possibile modulare l’importo dei versamenti, scegliendo anche livelli contributivi più contenuti.

Tuttavia, questa libertà comporta una conseguenza diretta: a contribuzioni più basse corrispondono, inevitabilmente, prestazioni pensionistiche più ridotte.

Anche il fattore territoriale incide in modo marcato sulla distribuzione della previdenza complementare: gli iscritti ai fondi pensione si concentrano nelle regioni del Nord e presentano valori significativamente inferiori nel Mezzogiorno.

Nel complesso, questi elementi indicano che la crescita delle adesioni registrata nel 2025, pur rappresentando un segnale positivo, non è ancora sufficiente a “mettere in sicurezza” tutti i futuri pensionati, confermando che il vero nodo non è solo incrementare il numero di iscritti, ma ampliare in modo più equilibrato e inclusivo la platea degli aderenti effettivamente attivi.

Il punto di vista degli utenti: cosa emerge dal sondaggio

Per comprendere più a fondo le dinamiche appena descritte, è utile affiancare ai dati quantitativi anche le evidenze qualitative emerse dai sondaggi condotti dal team di Ciao Elsa su utenti entrati in contatto con il suo ecosistema: webinar gratuiti, comparatore dei fondi e servizi di consulenza come Elsa Premium 360 ed Elsa Premium Smart.

Il primo elemento che emerge con forza, tra chi non ha ancora aderito alla previdenza complementare, è la centralità della “mancanza di tempo” come principale barriera all’iscrizione.

Molti partecipanti dichiarano di non aver ancora aperto un fondo pensione non per mancanza di interesse, ma perché non sono riusciti a dedicare tempo sufficiente alla comprensione dello strumento. Questo aspetto è particolarmente rilevante perché suggerisce che il problema non è tanto l’assenza di curiosità, quanto la difficoltà di trasformarla in consapevolezza e in una decisione concreta.

Accanto al tema del tempo, si afferma con altrettanta evidenza quello della chiarezza informativa. In molti evidenziano difficoltà nel comprendere il funzionamento dei fondi pensione, soprattutto in relazione a elementi chiave come fiscalità e costi.

È proprio su questo terreno che si inserisce il lavoro di Ciao Elsa, nata con l’obiettivo di rendere accessibili e comprensibili temi complessi come previdenza, TFR e pianificazione pensionistica.

Un ulteriore nodo cruciale riguarda la fiducia. Dal sondaggio emerge come molti utenti nutrono ancora dubbi sulla sicurezza dei fondi pensione (una classica insicurezza nasce dalla domanda: “i fondi pensione possono fallire?”).

A questo si aggiunge la persistenza di falsi miti difficili da sradicare, come l’idea che

- una volta iscritti non sia più possibile accedere ai propri risparmi fino alla pensione;

- non si possa ritirare il capitale accumulato;

- i fondi pensione siano strumenti costosi e poco redditizi.

Si tratta di convinzioni che non trovano riscontro nei dati, ma che continuano a influenzare in modo significativo le scelte individuali.

Il tema della fiducia è strettamente legato alla percezione del rischio sugli investimenti.

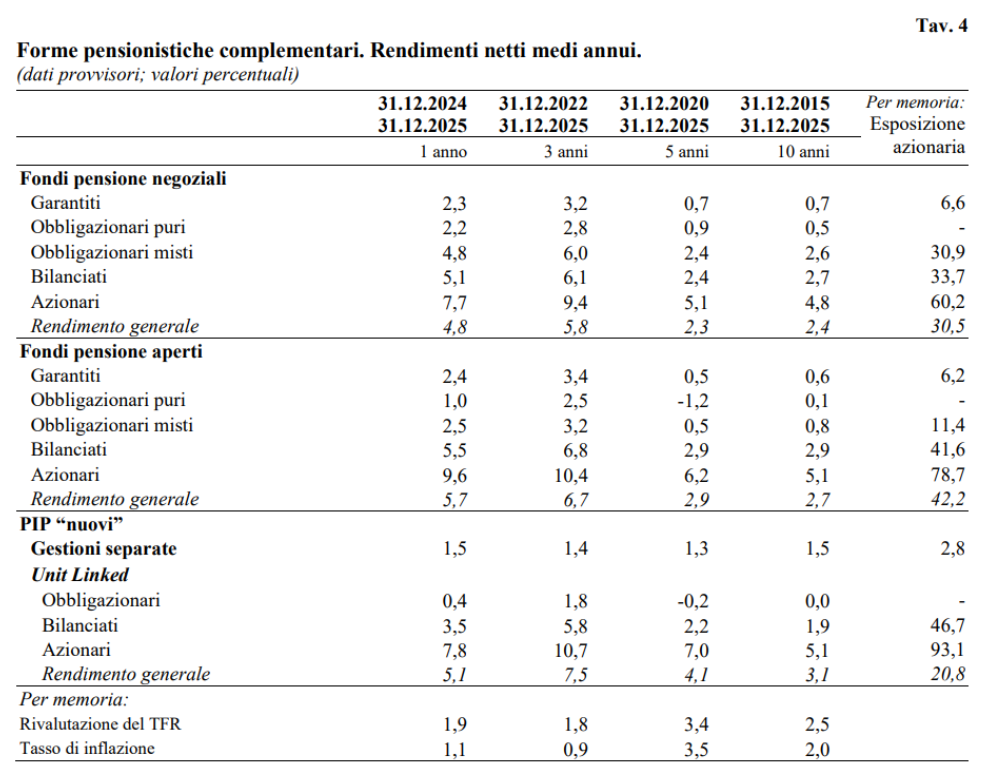

Nonostante i dati del 2025 evidenzino rendimenti medi positivi, soprattutto se osservati su orizzonti di medio-lungo periodo, proprio dei fondi pensione, molti lavoratori continuano a percepire la previdenza complementare come uno strumento incerto.

Questa distanza tra evidenze oggettive e percezione soggettiva rappresenta uno dei principali ostacoli alla diffusione delle nuove iscrizioni.

Un altro aspetto critico riguarda l’iter di adesione.

La complessità burocratica e operativa viene spesso indicata come un freno concreto: molti utenti dichiarano di essere scoraggiati da procedure percepite come lunghe e poco intuitive. In questo contesto, la possibilità di gestire tutto online, in modo semplice e immediato, emerge come uno dei principali fattori abilitanti.

Infine, nonostante la crescita complessiva del sistema, il 2025 conferma una criticità strutturale: la difficoltà di coinvolgere i lavoratori più giovani e quelli con carriere discontinue. Dal sondaggio emerge chiaramente come condizioni lavorative instabili (contratti a termine, frequenti cambi di occupazione, redditi contenuti) rappresentino un ostacolo concreto all’adesione.

In questi casi, la previdenza complementare viene spesso percepita come una priorità secondaria rispetto a esigenze più immediate.

Si tratta di una sfida cruciale per il sistema, che nei prossimi anni dovrà sviluppare strumenti più flessibili e inclusivi per intercettare queste categorie e ridurre il rischio di future fragilità previdenziali.

Il punto di vista di Ciao Elsa

Il 2025 conferma che la previdenza complementare italiana è in espansione. I numeri sono positivi, il sistema è solido e casi come quello di Fon.Te. dimostrano che è possibile crescere anche a ritmi sostenuti.

Le evidenze del sondaggio mostrano chiaramente quali sono i nodi da sciogliere: semplificazione, chiarezza informativa, fiducia e supporto personalizzato.

Un filo rosso attraversa tutte le evidenze analizzate ed è il ruolo della cultura finanziaria e previdenziale.

La crescita delle iscrizioni nel 2025 sembra essere accompagnata da un progressivo aumento della consapevolezza, purtroppo ancora lento rispetto alle future esigenze dei lavoratori; tuttavia, il livello medio di conoscenza rimane ancora insufficiente.

In altre parole, la sfida dei prossimi anni non sarà solo quella di aumentare i numeri, ma di migliorare la qualità della partecipazione. Perché una previdenza complementare realmente efficace non si misura solo dal numero di iscritti, ma dal livello di consapevolezza con cui questi scelgono di aderire.

Link utili e approfondimenti